A pesar de la creciente cantidad de dispositivos disponibles para ver contenidos de vídeo, los televisores siguen atrayendo a las mayores audiencias en los hogares europeos. Estos dispositivos se están volviendo aún más estratégicos con el aumento de las oportunidades publicitarias de la televisión digital y la posibilidad de crear sustanciosos ingresos publicitarios a través de las interfaces de televisión.

En este contexto, la batalla que se libra por el control de las plataformas de Smart TV presenta grandes apuestas estratégicas para los proveedores de sistemas operativos, que a menudo también venden sus propios dispositivos de TV. ¿Cómo difunden su sistema operativo a través de marcas más pequeñas?

Paralelamente, la fragmentación de los sistemas operativos resultante de esta competencia ha tenido fuertes consecuencias en el mercado a lo largo de los años, pero empiezan a aparecer signos de consolidación en torno a un puñado de plataformas. ¿Hasta dónde puede llegar la concentración? ¿Puede darse en el futuro una situación similar a la de los smartphones, con sólo dos o tres sistemas operativos funcionando en los televisores?

La batalla por el control de los sistemas operativos de los televisores

A finales de junio, 173 marcas de televisores estaban activas y vendían sus productos en toda Europa. Los productos de Samsung y LG constituían la mayor parte de las ofertas al por menor, con un 25% y un 18% respectivamente del número de productos distintos propuestos a los consumidores. Esto significa que, a pesar de su dominio global, dejan entre un 40% y un 60% del mercado a muchas otras marcas según los países, incluidas algunas muy consolidadas como Hisense, Sony, TCL o Panasonic.

.jpg)

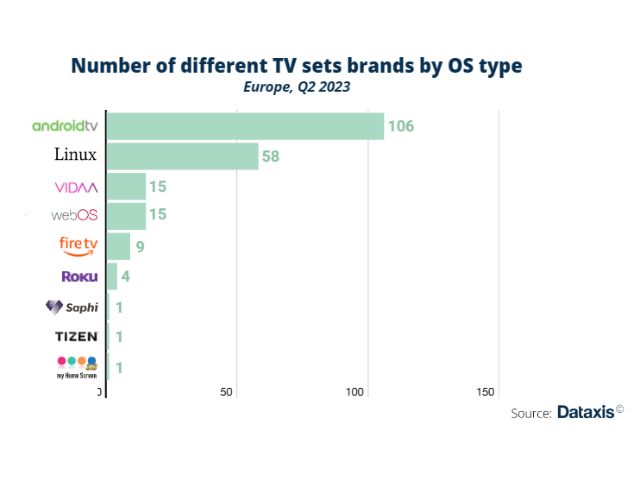

Aunque los clientes deben navegar por una amplia gama de marcas, sólo un puñado de sistemas operativos de televisores inteligentes controlan la agregación de aplicaciones de streaming y entretenimiento en el dispositivo de TV, entre los que destacan: Android TV (Google), Tizen (Samsung), webOS (LG) y Vidaa (Hisense).

En este contexto, las marcas que aún no han desplegado su propia plataforma inteligente ven crecer sus opciones, a medida que los principales SO intensifican sus esfuerzos por licenciar su plataforma a terceros fabricantes. Aunque precedido en gran medida por Android TV de Google, que se puede encontrar en 132 marcas minoristas diferentes de toda Europa, TVOS WebOS, Vidaa, Roku y Fire TV han convencido recientemente a docenas de marcas y fabricantes de hardware para que implanten su plataforma, y cada trimestre llegan más.

En el segundo trimestre de 2023, Vidaa y webOS impulsaron cada uno productos de 15 marcas diferentes, Fire TV 10 y Roku 4. Tizen, Saphi y MyHomescreen seguían estando presentes en productos de una sola marca. Esto significa que, a pesar del anuncio de Samsung en 2021 de que abriría su plataforma mediante acuerdos de licencia, y de los acuerdos firmados con países como Francia, Italia, España y el Reino Unido en 2022, estas ofertas aún no han llegado al mercado minorista.

Un tercio de los CTV en Android TV: ¿hasta dónde puede llegar la consolidación?

En última instancia, una cierta consolidación podría ser beneficiosa para resolver parte de los problemas de fragmentación de las aplicaciones y reducir costes, pero la profusión de ofertas también podría tener valiosas ventajas.

Desde el punto de vista de los pequeños vendedores, la gestión y el mantenimiento de un sistema operativo representan grandes inversiones, mientras que la concesión de licencias a terceros puede constituir una solución rentable y sencilla para proporcionar fácilmente acceso a contenidos atractivos y funcionalidades avanzadas: esto explica por qué la oferta de Google sigue progresando y, en última instancia, alcanzó cerca de un tercio de la cuota de mercado de televisores conectados en el segundo trimestre de 2023 en Europa.

Se espera que la aparición constante de nuevos operadores siga desafiando en el futuro el dominio de las grandes cadenas de televisión por cable, en un mercado caracterizado por innovaciones constantes en lo que respecta a los modelos de negocio de producción, concesión de licencias y distribución.

@Newsline Report 2023